EN

在金融机构、企业集团及专业服务团队中,财报录入长期依赖人工整理与重复录入。面对来源分散、格式多样、期次复杂的财报资料,传统方式不仅效率低,还容易出现口径混乱、数据遗漏和配平返工等问题。随着业务规模扩大,多期、多口径财报处理逐渐成为常态,单纯依靠OCR识别已难以支撑完整的数据处理需求。

针对这一背景,易道博识提供智能财报录入方案。将原本分散的录入、审核与分析步骤串联起来,形成可持续运行的财报处理流程,从而提升整体效率并增强数据的可复用性。

很多财报录入项目已经使用OCR识别财务报表,但实际工作量并没有明显减少。

原因在于,OCR主要解决“从文件中读取文字和数字”的问题。识别完成后,业务人员仍然需要判断报表类型、匹配财报模板、修正科目名称、检查借贷关系、完成报表配平,并将结果重新录入业务系统。

因此,判断一个财报录入项目是否真正落地,不能只看识别准确率,还要看三个结果:

不同来源、不同格式的财报能否统一进入处理流程;

识别结果能否稳定映射到标准财报模板;

审核后的数据能否继续用于汇总、对比和财务分析。

易道博识智能财报录入系统的核心价值,正是把单点识别能力转化为可运行的财报处理流程。

业务人员收到的材料可能来自邮件、业务系统、共享文件夹或客户上传,文件格式也可能包括PDF、Excel、Word、图片和扫描件。部分文件是正式财报,部分则可能是说明材料、附件或重复版本。

如果需要人工逐一筛选、重命名和分类,不仅增加前期整理工作,还容易出现期次错误、口径混淆和重复建任务等问题。

易道博识智能财报录入系统支持多种格式的财报文件接收,并可识别和过滤非财报材料。

业务人员无需提前将所有文件转换成统一格式,可以直接将不同来源的财报材料上传至系统,再由系统进入识别和录入流程。

统一资料入口后,团队可以减少文件转换、人工筛选和重复整理,为后续模板匹配和数据校验建立相对稳定的输入标准。

多期、多口径财报处理中,任务管理同样重要。

同一客户可能同时存在年度、半年度、季度和月度财报,也可能存在合并口径、母公司口径或不同会计准则下的报表。如果只按照文件名管理,很容易出现数据覆盖、版本混淆和重复录入。

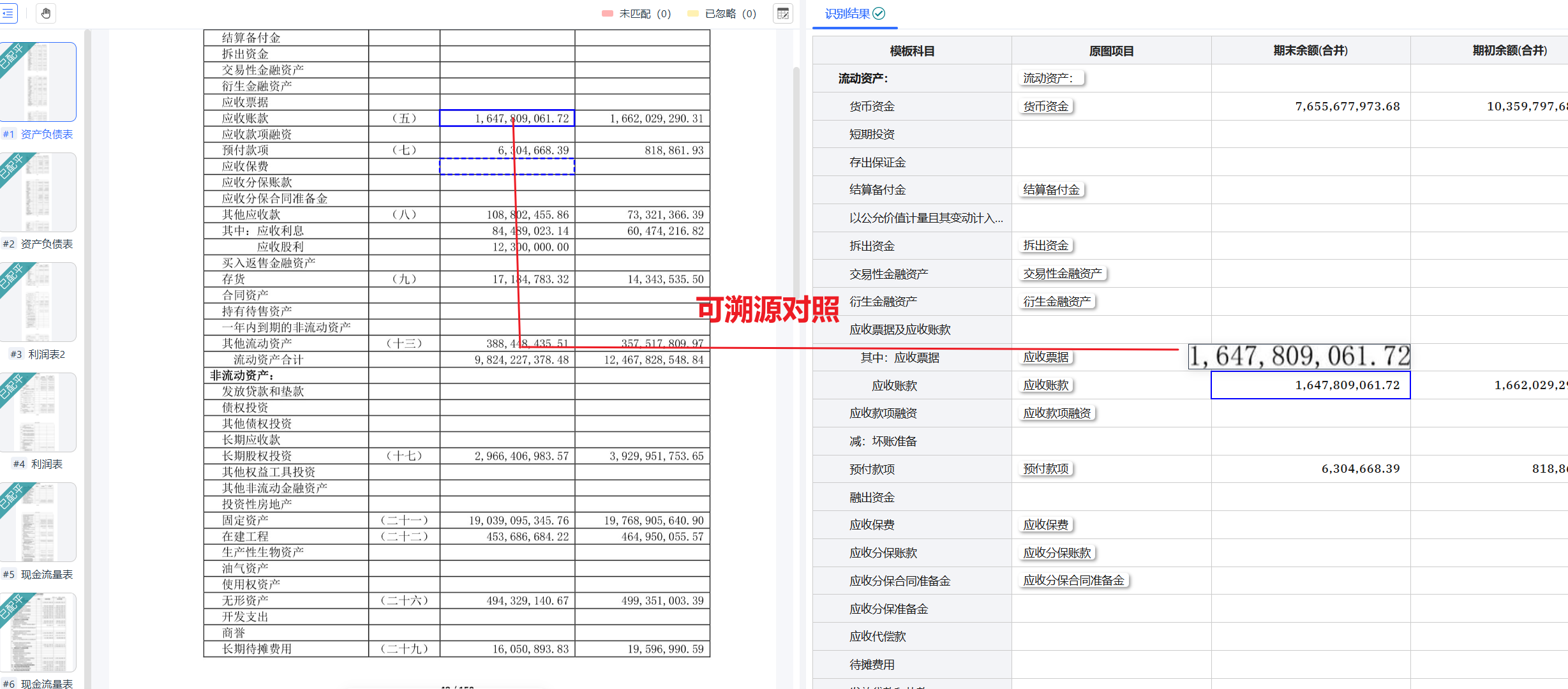

根据易道博识产品资料,系统可按照客户、期次和报表口径创建结构化录入任务,并限制同一客户、同一期次、同一口径重复建任务。

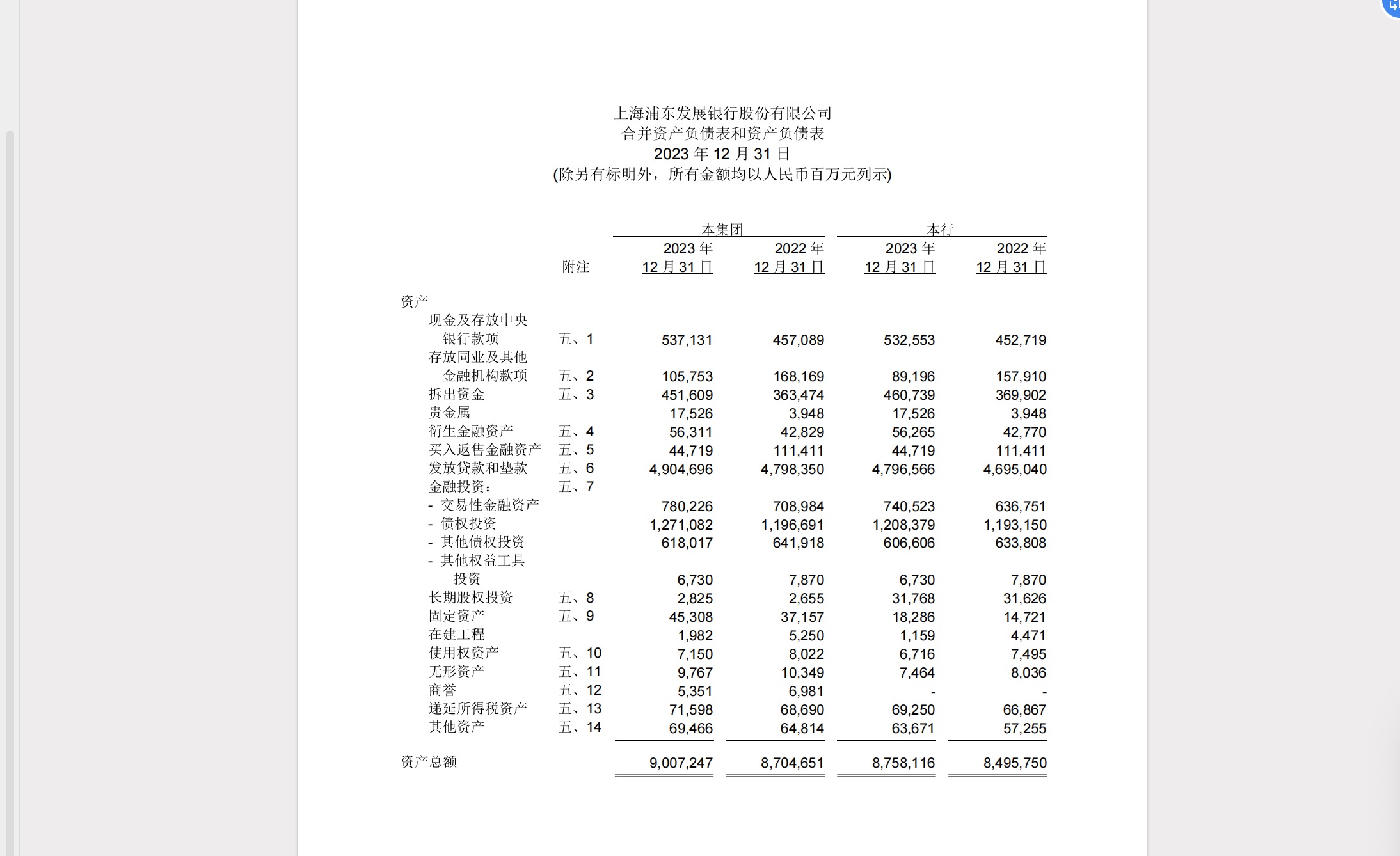

不同企业、不同会计准则甚至不同报表版本,对相同科目的命名方式可能并不一致。例如,同一类资产可能使用不同的科目名称、层级结构或展示顺序。如果识别结果不能稳定映射至统一模板,后续的配平校验、跨期对比和指标计算就无法自动进行。

易道博识智能财报录入系统能够识别资产负债表、利润表、现金流量表等不同报表类型,并匹配对应的财报模板和标准科目。

系统内置多行业标准化财报模板,可根据原始报表结构建立科目对应关系,减少业务人员逐项寻找模板和手工配置字段的工作。

模板匹配的意义不只是“把数据填入表格”,而是将不同格式、不同名称和不同排列方式的财报,转化为统一的数据结构。

只有完成这一步,多期财报之间才具备进一步比较和分析的条件。

实际业务中的财报不可能全部符合标准格式。

扫描质量、表格线、合并单元格、科目缩写和版式变化,都可能导致局部识别或字段映射异常。因此,一个可落地的财报录入系统不能只追求全自动,还需要为例外情况保留人工修正入口。

易道博识智能财报录入系统支持手动编辑原图表格并重新解析,也支持修正识别文本、调整科目映射和配置财报归一数据。

这种“自动处理为主、人工处理例外”的方式,更适合真实业务环境。系统负责完成大部分标准任务,业务人员集中处理少量异常数据,避免因为个别问题中断整个流程。

易道博识智能财报录入系统内置财报勾稽关系和校验规则,可在录入过程中自动执行配平检查。

系统能够区分正确项、错误项和潜在问题,帮助审核人员优先处理需要关注的数据,而不是对全部科目重新进行人工核对。

根据易道博识产品资料,系统可实现5分钟录入1份财报,识别准确率达到99.5%,一次配平率超过95%。

易道博识智能财报录入系统通过多格式资料接收、结构化任务管理、模板与科目匹配、自动配平校验、异常联动修正和多期数据汇总,将上传、录入、复核和分析连接为一条完整流程。

对于需要批量处理财报的金融机构、企业集团和专业服务团队而言,真正值得建设的不是一个单点识别工具,而是一套可以持续运行、校验和沉淀数据的财报处理体系。

普通OCR主要负责从PDF、图片或扫描件中提取文字和数字。

智能财报录入除了识别内容,还需要判断报表类型、匹配财报模板、完成科目映射、执行勾稽校验,并将审核后的数据用于汇总和分析。

因此,OCR是财报录入流程的一部分,但不能替代完整的财报数据处理系统。

不同企业的科目名称、表格布局和报表层级并不统一。

模板匹配可以将不同格式的原始财报转化为统一的数据结构,使多期数据能够进行对比,财务指标能够按照统一口径计算。

如果缺少模板匹配,识别结果通常只能停留在单份文档中,难以直接复用。

不能。

系统可以自动完成大部分识别、映射和配平工作,并帮助审核人员快速定位异常项,但对于模糊扫描件、特殊科目、非标准模板和复杂会计处理,仍然需要专业人员确认。

更合理的流程是由系统处理标准任务,由人员集中审核异常和高风险数据。